消費税の免税事業者とは?課税事業者との違いやインボイス制度による影響を解説

事業を営む方にとって、消費税の取り扱いは経営する上で大切な課題です。

特に2023年10月1日から導入されたインボイス制度により、免税事業者と課税事業者の区分けがより一層重要になってきました。

インボイス制度の導入により、適格請求書を発行できない免税事業者は、取引先が仕入税額控除を受けられないため、取引機会が減少するリスクに直面しています。

そこで本記事では、課税事業者との違いやインボイス制度による影響をわかりやすく解説します。これから企業の設立を考えている方や、現在事業を営んでいる方は必要な知識を整理していきましょう。

目次

免税事業者とは?

免税事業者は、前々年度の課税売上高が1,000万円以下の事業者を指します。

新たに開業した事業者も、前々年度の実績がない関係で原則として免税事業者となります。まずは消費税の仕組みから見ていきましょう。

消費税の仕組み

消費税は商品やサービスの取引に広く課税される税金ですが、生産から流通に至る各段階で税負担が重複しないよう工夫されています。

事業者が預かった消費税から支払った消費税を差し引く仕組みにより、最終的な税負担は消費者に一度だけかかるようになっています。

免税事業者の対象者は特例として、取引先に消費税を請求でき、受け取った消費税を売上高として計上が認められているのが特徴です。

消費税の課税事業者との違い

課税事業者とは、消費税の納税義務を負う法人や個人事業主のことです。

事業を営むすべての法人・個人事業主は原則として課税事業者となりますが、一定の条件を満たす場合には、納税義務が免除され免税事業者になれます。

免税事業者になるための条件

免税事業者となる条件は大きく分けて2つあります。

<要件1>

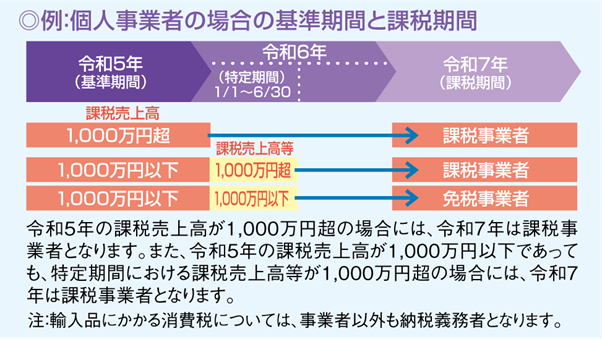

基準期間における課税売上高が1,000万円以下であることです。

例えば、7月から6月を事業年度とする会社を例にすると、2024年7月期の免税事業者判定には、基準期間である2022年7月期(2022年7月〜2023年6月)の課税売上高と、特定期間である2023年7月〜12月の実績を見ます。

2022年7月期の売上が980万円で、2023年7月〜12月の売上が1,100万円だが給与支払額が850万円の場合、両方の要件を満たすため2024年7月期は免税事業者となります。

なお、事業開始から2年間は基準期間における売上実績がないため、自動的にこの要件を満たすことになります。

<要件2>

特定期間における課税売上高と給与等支払額のいずれかが1,000万円以下であることです。特定期間は個人事業者の場合、前年の1月1日〜6月30日まで、法人は前事業年度開始から6ヶ月間となります。

例えば、4月〜3月を事業年度とする法人で、2022年4月〜9月までの期間において、課税売上高は1,000万円を超えていても、給与等支払額が1000万円以下であれば、2023年4月から始まる事業年度はこの要件を満たすことになります。

免税事業者は消費税を納付しなくてもよい?

画像引用:国税庁|消費税のしくみ

基準期間と特定期間の課税売上高が1,000万円以下の事業者は、その年度において消費税の納税義務が免除される免税事業者となります。

ただし、免税事業者であっても自主的に課税事業者を選択できますが、適格請求書発行事業者として登録している期間は、必ず納税義務が発生します。

ただし、法人において前々事業年度が1年未満の場合は、事業年度開始の2年前の日の前日から1年を経過する日までの間に開始した各事業年度を合わせた期間が基準期間として扱われるので注意してください。

つまり個人事業者は暦年、法人は事業年度がそれぞれ課税期間となるのが一般的です。

税込経理方式と税抜経理方式を知っておこう

消費税の帳簿記帳方法には、「税込経理方式」と「税抜経理方式」の2つの方式があります。

免税事業者は税込経理方式を採用し、取引金額に消費税を含めた総額で記帳を行います。

一方、課税事業者の場合は、どちらの方式を採用しても最終的な納税額に違いは生じないため、事業者の判断で自由に選択が可能です。

ただし、一度選択した方式は、すべての取引に対して一貫して適用する必要があり、取引ごとに異なる方式を使用することはできません。

税込経理方式

税込経理方式では、取引金額に消費税を含めた総額で記帳するため、売上高や仕入額、経費などの金額には消費税が含まれた状態で計上されます。

そのため、損益計算書上の利益や損失は消費税の影響を受けることになりますが、取引の都度、税抜金額を計算する手間が省けるという業務上のメリットがあります。

税抜経理方式

税抜経理方式とは、取引金額から消費税を分けて記帳を行い、消費税部分は仮受消費税や仮払消費税として個別に管理することです。

このため、損益計算書に表示される利益や損失は消費税の影響を受けない純粋な事業活動の結果を示すことになります。

ただし、取引のたびに税抜金額を計算し、消費税分を区分して記帳する必要があるため、記帳作業に手間がかかるデメリットが生じます。

インボイス制度導入後の影響

インボイス制度の導入により、免税事業者は取引先が仕入税額控除を受けられなくなるため、取引先から契約を終了されるリスクが高まります。

そのため、売上への影響を考慮して、あえて課税事業者を選択したりインボイス発行事業者として登録したりする判断が必要です。

ここではインボイス制度の概要や課税事業者、免税事業者への影響を紹介します。

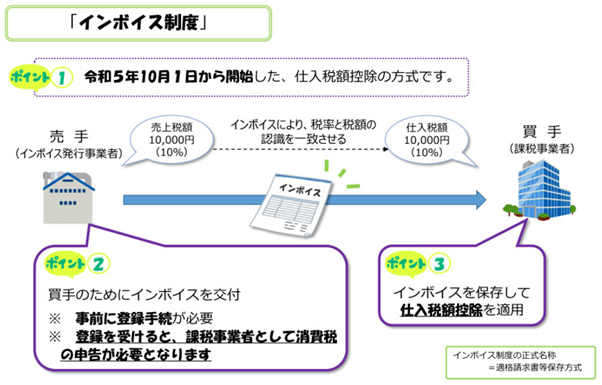

インボイス制度とは

画像引用:国税庁|インボイス制度とは

インボイス制度は、軽減税率(複数税率)に対応した仕入税額控除の新しい方式として導入されました。

事業者が仕入税額控除を適用するために、取引の際にインボイスを受け取り、保存しておかなくてはなりません。

なお、消費税法では電子インボイスを紙に出力して保存することが認められています。しかし、改正電子帳簿保存法においては、電子化に伴って取引した請求書等の書類は電子データのまま保存することが必要で、紙での保存は認められていません。

注意点は、一度インボイス発行事業者として登録されると、売上高に関係なく課税事業者となり、消費税の申告が必要になることです。

また、インボイス制度関連の記事を詳しく見たい方は下記を参考にしてください。

課税事業者・免税事業者への影響

課税事業者は適格請求書発行事業者として登録し、インボイス登録番号を取得することで、取引先に適格請求書を発行できるようになります。

しかし、免税事業者との取引においては、インボイスが発行されないため仕入税額控除ができず、その分の税負担が増加します。

適格請求書発行事業者として登録すれば取引機会は維持できますが、消費税の納税義務が生じるため、現在の取引関係や事業規模を考慮した判断が必要です。

インボイス発行事業者としての届出

インボイス制度における適格請求書発行事業者の登録申請には、納税地の税務署へ「消費税課税事業者選択届出手続き」の提出が必要です。

申請方法によって必要書類や作成方法が異なります。

手続きに必要な書類は以下の通りです。

● オンラインで申請する場合:電子証明書、16桁の利用者識別番号(e-Taxで取得)

● 書面申請をする場合:国税庁のWebサイトからダウンロードできる登録申請書の提出

● 個人事業主が書面申請する場合:本人確認書類(マイナンバーカードまたは通知カードと運転免許証など)

登録するには上記の書類を準備し、税務署への届出が必要です。申請する際は、郵送とe-Taxを選べます。

詳しい方法は下記で紹介しているので、ぜひ参考にしてください。

インボイス制度で事業者の負担を軽減する方法

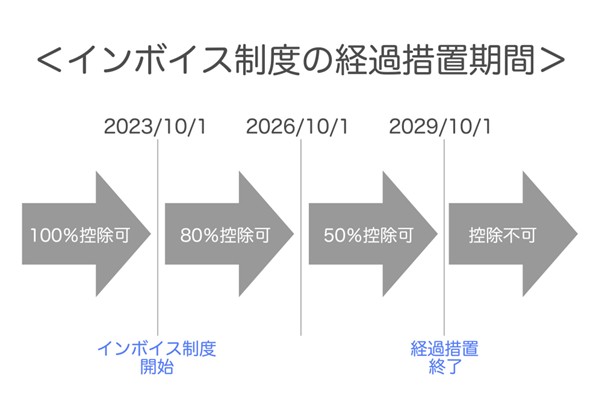

インボイス制度の導入開始後も、事業者の急激な負担を避けるため、経過措置期間が設けられています。

ここでは課税事業者と免税事業者のカテゴリに分けて負担を軽減する方法を解説します。

課税事業者の場合

インボイス制度の導入による課税事業者の負担を軽減するため、2029年9月30日までの経過措置が設けられています。

この期間中、課税事業者は適格請求書発行事業者以外との取引においても、一定割合の仕入税額控除を受けられます。

● 2023年10月〜2026年9月末まで:80%控除

● 2026年10月〜2029年9月末まで:50%控除

ただし、この経過措置による仕入税額控除を適用するためには、取引内容を記入した帳簿と、一定の要件を満たした請求書の保存が必要です。

免税事業者の場合

インボイス制度の導入を機に、免税事業者から課税事業者かつ適格請求書発行事業者に転換する場合、2026年9月末までの期間は税負担を軽減する「2割特例」を利用できます。

消費税の納付税額を売上税額の20%にでき、事前の届出は不要です。

確定申告書に適用を受ける旨を記載するだけで利用できます。

簡易課税制度を選択している事業者であっても、卸売業を除くほとんどの業種において、2割特例の方が税負担が少なくなるという特徴があります。

免税事業者のままでいる際の注意点

そのまま免税事業者でいることは、まず取引先の課税事業者が仕入税額控除を受けられないため、取引条件が不利になったり取引自体が減少・停止されたりするリスクがあります。

また、適格請求書を発行できないことで、新規取引の機会が制限される可能性もあります。

さらに、国や地方自治体が実施する各種支援措置や補助金の中には、適格請求書発行事業者であることを条件としているケースもあり、それらの機会を失うことがあるので注意してください。

メリット・デメリットを踏まえた上で免税事業者のままでいるかを検討しましょう。

免税事業者に関するよくある質問

ここでは多くの方が悩んでいるポイントをまとめました。

免税業者は確定申告が必要?

免税事業者のまま事業を継続する場合、これまでと同様に消費税の納税義務は免除され、確定申告も不要です。

しかし、適格請求書を発行できないことによる取引上のデメリットが生じる可能性があります。

請求書の書き方は?

免税事業者が発行する請求書には、以下の7つの基本情報を必ず記載する必要があります。

● 請求書の発行者氏名

● 取引が行われた年月日

● 具体的な取引内容

● 取引金額

● 請求書を受け取る取引先の氏名または会社名

● 軽減税率制度への対応として、対象品目がある場合はその旨を記載

● 税率ごとの合計金額

上記の項目を記載することが求められます。

免税事業者は課税事業者になれる?

課税事業者になるための手続きとしては、所轄税務署長に「消費税課税事業者選択届出書」を提出します。

この届出は、課税事業者として扱われたい課税期間の開始初日の前日までに提出しなければなりません。

なお、インボイス登録は別の手続きとなります。

今後課税事業者になるときは、同時にインボイス登録も行ってください。

免税事業者がずるいと言われるのはなぜ?

免税事業者に対する「ずるい」という見方は、制度に対する誤解から生まれています。

この批判の主な問題は主に下記のようなことが挙げられます。

● 消費者から消費税を受け取っているのに国に納めていないのではという誤解

● 課税事業者より競争上有利なのではという誤解

免税事業者も仕入時に支払う消費税の控除ができないため、実質的な税負担が発生しています。

さらに、インボイス制度導入後は、取引先が仕入税額控除を受けられないため、むしろ免税事業者は取引機会の減少や価格引き下げの圧力に直面するリスクがあるのです。

まとめ|

インボイス制度の導入により、多くの免税事業者が難しい経営判断を迫られています。

課税事業者へ転換することは税負担の増加をもたらしますが、一方で免税事業者のままでは取引機会の減少や収入の低下が懸念されます。

このため、自社や個人の取引状況、将来の事業展開を総合的に検討し、慎重に行うのがおすすめです。

ただし、免税事業者として事業を継続する場合でも、その影響を最小限に抑えるための対策を講じることは可能です。

近畿システムサービスでは、インボイス制度に対応した管理システムをご用意しております。

インボイス制度に必要な一連の作業を効率的に管理できるシステムとなっていますので、気になる方はお気軽にお問い合わせください。