電子マネーを含むキャッシュレス決済が急速に普及している現代。

売上の拡大や業務の効率化を考えると対応したいものの、手数料の観点から導入を迷っている方も多いのではないでしょうか。

そこでこの記事では、電子マネーを中心に、クレジットカード、コード決済などキャッシュレス決済の決済手数料の相場を解説します。

導入のメリット・デメリットや、決済手数料以外の費用なども紹介しますので、ぜひ参考にしてください。

近畿システムサービスは、店舗のトータルな提案を行うシステム開発会社です。免税システム、RFIDソリューション、電子署名等、多くの業種システムの開発実績がありますが、特に流通関連のシステムでは多数の実績とノウハウがあります。

目次

電子マネーの仕組み

電子マネーとは、電子データ化されたお金をやり取りする方法です。

カードやスマートフォンなどを決済端末にかざすだけで簡単に支払いが完了します。

電子マネーは、カードに埋め込まれたICチップやスマートフォンなどの専用端末を近づけるだけで決済できる非接触型ICという技術が用いられるのが一般的です。

同じキャッシュレス決済でも、より堅固なセキュリティが求められるクレジットカードやキャッシュカードは、カードリーダーに挿入するなどして、カード表面に組み込まれたICチップを読み取る接触型ICという技術が用いられています。

>>電子マネー決済とは?種類や導入のメリット・デメリットを解説

電子マネー決済における手数料とは

電子マネーを導入した加盟店は、売上の一部を手数料として決済事業者に支払う必要があります。

例えば、手数料3%の電子マネーを導入している場合、1,000円の商品が売れたら決済事業者に300円を支払わなければなりません。

電子マネー決済の手数料の相場は?

決済手数料は、決済サービスや業者、加盟店の規模などによって異なります。

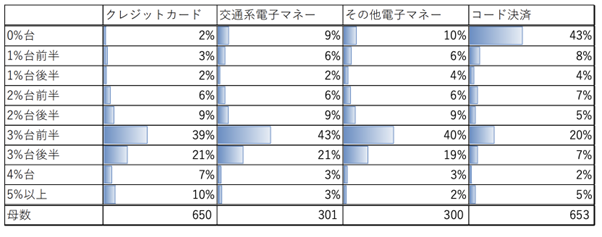

しかし、2021年の経済産業省のデータによると、電子マネーの手数料率で最も割合が高いのは3%台前半です。

画像引用:キャッシュレス決済実態調査アンケート 集計結結果|経済産業省

具体的には、交通系電子マネーは全体のうち43%、その他電子マネーは40%が3%台前半の手数料率で設定されています。

次いで多いのは3%台後半で、その割合は交通系電子マネーが21%、その他電子マネーが19%です。

他のキャッシュレス決済との比較

同調査によると、クレジットカードも1位が3%台前半(39%)、2位が3%台後半(21%)と、割合の高い手数料設定は電子マネーと同じです。ただし、4%を超える手数料率の割合は、電子マネーよりも高くなっています。

一方、コード決済は最も割合が高い手数料率が0%台(43%)、次に割合が高い手数料率は3%台前半(20%)という結果になっています。

ただし、コード決済の手数料が安いのは、サービス普及のために実施された無料期間やキャンペーンの影響も大きいと考えられます。リリース当初は手数料0または0%台を謳っていた決済サービスも、現在は有料化されている可能性が高いため、導入の際は最新の情報を確認しましょう。

>>QRコードの決済手数料はどのくらい?決済事業者の特徴やメリット

電子マネーの決済手数料に消費税はかかる?

電子マネー決済手数料における消費税の扱いは、電子マネーの種類(支払い方法)によって異なります。

iDやQUICPayなど、後払い方式(ポストペイ型)の電子マネーの場合は、非課税となります。消費税法上はクレジットカードと同様、支払い手段(金銭債権)の譲渡として非課税取引に該当するためです。

一方、事前にチャージが必要なSuicaやnanacoなど前払い方式(プリペイド型)の電子マネーは現金支払いと同様とみなされ、消費税の課税対象となります。

電子マネー決済を導入するメリット

電子マネー決済を店舗に導入すると、主に以下のようなメリットが得られます。

電子マネー決済を店舗に導入すると、主に以下のようなメリットが得られます。

- 販売機会の拡大につながる

- 客単価の向上につながる

- 会計業務を効率化できる

- 防犯リスクの軽減になる

販売機会の拡大につながる

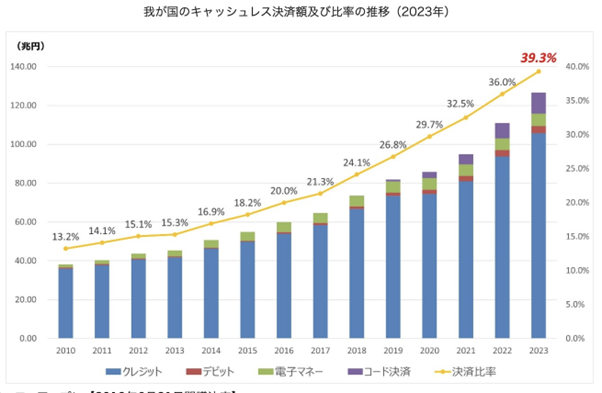

電子マネーを含むキャッシュレス決済比率は年々堅調に増加しています。

画像引用:2023年のキャッシュレス決済比率を算出しました (METI/経済産業省)

このため電子マネーを含むキャッシュレス決済に対応すれば、普段から現金を持ち歩かないキャッシュレス派の人も商品を購入できるようになり、販売機会を拡大できます。

また、たまたま現金を持っていない、足りないという人も、電子マネーがあれば商品を購入可能になるため機会損失を減らせます。

客単価の向上につながる

電子マネーは残金を気にせず買い物できるため、現金決済より支出金額が高くなる傾向にあります。

このため支払い方法に電子マネーを導入することで、顧客の高額商品に対する心理的抵抗や合計金額への意識が薄れ、客単価の向上が見込めます。

また、ポイント優待など電子マネー決済のキャンペーンも、顧客の購買意欲を後押ししてくれます。

会計業務を効率化できる

現金支払いの場合、現金を数える、お釣りを渡すなど、店員とお客さんの双方にさまざまな作業が発生します。

電子マネーで支払うと、こういった現金のやりとりがなくなるため、会計業務の負担が軽減する、レジ対応や待ち時間を短縮できるなどのメリットがあります。

防犯リスクの軽減になる

電子マネーを含むキャッシュレス決済を導入すると、売上として店舗で管理する現金が少なるため、防犯にもつながります。

具体的には、従業員による売上金の持ち逃げリスクの軽減や、万が一強盗に遭った際の被害額の減少が期待できます。

電子マネーを導入するデメリット

電子マネーを含むキャッシュレス決済の導入には、決済端末の導入費用や月額利用料、決済手数料などのコストがかかります。

また、スタッフが端末を操作できるようオペレーションの研修も必要です。

さらに、キャッシュレス決済による売上金の振込には数日程度かかります。なかには月2回など入金サイクルが長いサービスもあるため、経営状況によっては資金繰りが難しくなる可能性があります。

電子マネーを導入する方法

電子マネーを含むキャッシュレス決済の導入には、決済事業者と直接契約する方法と、決済代行会社を介して契約する方法の2パターンがあります。

電子マネーを含むキャッシュレス決済の導入には、決済事業者と直接契約する方法と、決済代行会社を介して契約する方法の2パターンがあります。

決済事業者との直接契約は、仲介手数料が発生しないためコストが抑えられるのが特徴です。ただし、決済日や入金日は決済事業者ごとに異なるため、経理処理が煩雑になるというデメリットがあります。

それに対して決済代行会社と契約する方法では、複数の決済事業者とまとめて契約が可能です。仲介手数料がかかりますが、決済に関わる情報を一元管理できます。

電子マネーを単独で契約する場合は決済事業者との直接契約、複数の電子マネーを導入する場合は決済代行会社との契約がおすすめです。

電子マネー決済の導入にかかる費用

電子マネーの導入には、決済端末の設置費用や月額利用料、決済手数料などのコストがかかります。

決済端末の設置は購入またはレンタルで0〜5万円かかります。

月額利用料は、無料としているサービスもありますが、有料の場合は数千円前後が相場です。

売上から差し引かれる決済手数料は、3%台が一般的となっています。

>>タッチ決済端末とは?種類や支払い方法、導入のメリット・デメリットを解説

導入する電子マネーの選び方

電子マネーを導入を検討している場合、店舗に適した決済サービスを選ぶことが重要です。

自社の商圏や顧客層に合った決済サービスを導入することで、集客の促進や売上の向上が期待できます。例えば、駅付近にある店舗の場合は交通系電子マネー、近くに大型のスーパーがある場合は、その企業が発行しているnanacoやWAONなど流通系電子マネーが適しているでしょう。

また、店舗の財務状況を考えると、売上の入金サイクルや導入コストも重要です。入金サイクルが長すぎず、予算の範囲内で導入できるサービスを検討しましょう。

まとめ

電子マネーの決済手数料は、3%台が一般的です。

例えば、1,000円の商品が売れた場合、300円を手数料として決済事業者に支払う必要があります。

このように売上の一部が手数料として差し引かれてしまうのは、電子マネーを含むキャッシュレス決済のデメリットといえます。しかし、顧客層に合った決済サービスを導入すれば、販売機会の増加や客単価の向上などによる売上拡大が期待できるため、費用対効果を考えて導入を検討するとよいでしょう。

株式会社近畿システムサービスでは、店舗の利益拡大や運営をサポートするさまざまなシステムを提供しています。

例えば、会計機能だけでなく、商品管理や顧客管理の機能を有したPOSレジなどがその例です。POSレジは、電子マネーやクレジットカード、コード決済などのキャッシュレス決済とも連携が可能で、販売時点の情報や顧客情報の収集・分析ができるため、業務の効率化や利益の向上に役立ちます。

>>POSレジ(システム)の使い方を解説|失敗しない選び方や導入の流れ

その他当社では、酒販店やアパレル、飲食店など業種別に特化した店舗管理システムや顧客管理システムも多数取り扱いがございます。

当社のシステム管理に興味がある方や、社内システムに困りごとを抱えている方は、ぜひお気軽にお問い合わせください。