輸出物品販売場制度の抜本的な見直しが決定

令和6年度税制改正大綱において、輸出物品販売場制度の抜本的な見直しが決定されました。

今後は免税店にてその場で免税を行うのではなく、一旦課税で販売を行い、旅行者が出国時に自ら返金手続を行うことで税額分の還付を受けるという形へ変更されるとのことです。

昨今、転売ヤーによる国内転売が問題となっており、不正販売が発覚し追徴課税処分を受ける企業が相次いでいます。転売ヤーへの販売防止は各免税店の義務となっているのですが、そもそも高額免税購入者の把握自体が難しく、確認が出来なかったことによるペナルティが免税店に課されるという実態も好ましいものではありません。

また、仮に捕捉が出来たとしても、税関検査の拒否を理由に出国を止めることも出来ず、税関検査の結果消費税の賦課が決定された場合であっても、現金の持ち合わせが無い等の理由でその多くが滞納となってしまっているそうです。

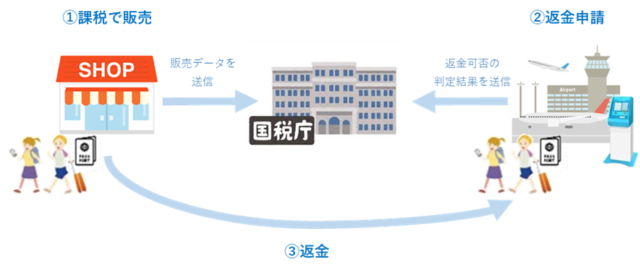

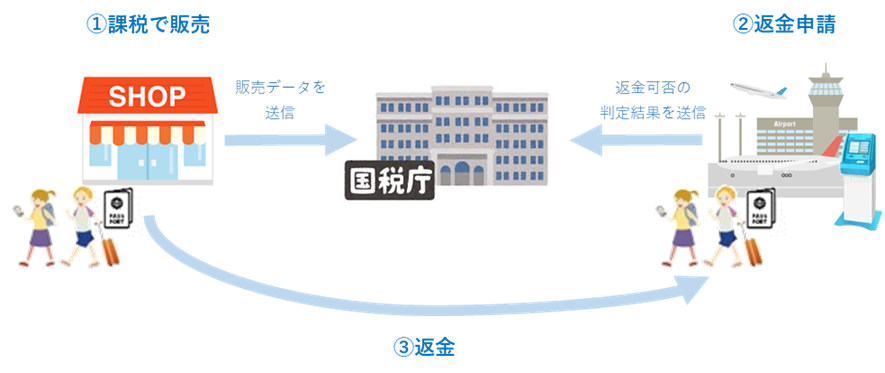

制度改正後の免税手続の手順

このような実態を受けて、不正免税撲滅のために考案されたのが今回の制度改正案です。

同改正案では、下記手順にて免税手続きを行うこととされています。

[制度改正後の免税手続の手順]

- 免税店にて課税販売を行う

- 空港等に設置された専用端末にて旅行者が出国時に返金申請を行う

- 免税店が返金処理を行う(※)

※免税店が国税庁に対して行う返金可否確認の判定結果が可である場合

政府の改正案における課題

政府の改正案は骨子としてはまとまっている印象を受けるものの、各承認送信事業者・免税店側で検討しなければならない課題も多く残っています。

その中のひとつとして、消費税の返金をどのように行うかという問題があります。例えば現金での返金を行う場合、空港等の中に返金手続用窓口の設置が必要となることが考えられますが、そもそも各免税店が窓口を独自で設置すること自体が難しい上、両替事業者への委託手数料の負担も発生します。

また、旅行者側からしても、出国前にわざわざ返金手続の為に順番待ちの列に並ぶでしょうか。

或いは、クレジットカードへの返金・電子マネーへの送金という方式が考えられます。

それらは日本ではあまりなじみがないものの、諸外国では一般的なものであるそうです。こちらは税関確認後の自動返金が可能であり利便性が高いものになりますが、一方、免税店側はシステム改修が必須となる為相応のコスト負担が発生することとなります。承認送信事業者である当社としても、資金移動業者との協業の準備を進めて行く必要がありそうです。

今回の制度改正により、これまで比較的気軽に行えていたであろう免税手続きがやや煩雑になる印象を受けます。システム改修コストの発生により免税販売を止めてしまう事業者が多く出たり、免税販売手続きの煩雑さを嫌いインバウンド需要自体が萎んでしまうことも大いに考えられます。免税店にとっても旅行者にとっても双方負担が増えてしまうことになりそうですが、果たしてどこまで受け入れられるものになるでしょうか。

今後も逐次情報を更新して行きます。